M&A後の事業統合で税務上なぜ注意が必要なのか

M&Aを実行した後、経営効率の向上や管理体制の一本化を目的として、買収会社と被買収会社を合併させることがあります。実務上はよくある流れですが、この合併には税務上の重要な注意点があります。

M&A後の合併で最初に確認したいチェックポイント

| チェック項目 | 確認内容 | 要注意ポイント |

|---|---|---|

| 合併の性質 | 適格合併に該当するか | 非適格なら前提が大きく変わる |

| 支配関係の期間 | 買収から5年以内か | 5年以内なら制限規定を確認 |

| 欠損金の有無 | 被買収会社・買収会社双方にあるか | 双方とも確認が必要 |

| 含み損資産の有無 | 特定資産譲渡等損失額の対象資産があるか | 帳簿価額だけでは判断しにくい |

| 例外要件 | みなし共同事業要件、純資産要件を満たすか | 制限回避の可否に直結する |

特に問題となりやすいのが、繰越欠損金の引継制限・使用制限と、特定資産譲渡等損失額の損金不算入です。形式的に適格合併に該当していても、一定の要件に該当すると、期待していた税務メリットが認められないことがあります。

コメント

M&A後の合併は、経営上は自然な流れに見えても、税務上は「買ってすぐ合併して欠損金を使う」といった租税回避を防止するためのルールが強く意識されています。したがって、合併の前に税務判定を必ず入れておく必要があります。

まず前提となる考え方

吸収合併を行った場合、その合併が完全支配関係内の合併に該当するのか、支配関係内の合併に該当するのかは、合併の直前において完全支配関係または支配関係があるかどうか、そして合併後もその関係が継続することが見込まれているかどうかによって判定します。

そのため、外部から買収した法人をその後に合併する場合であっても、合併直前に支配関係が成立していれば支配関係内の合併となり、合併直前に完全支配関係が成立していれば完全支配関係内の合併に該当することになります。

そして、適格合併に該当する場合には、原則として被合併法人の繰越欠損金を合併法人に引き継ぐことができます。しかし、租税回避防止の観点から、支配関係が生じてから5年を経過していない法人との適格合併では、一定の場合に繰越欠損金の引継制限・使用制限や、特定資産譲渡等損失額の損金不算入が適用されます。

論点整理:何を判定する必要があるのか

M&A後の事業統合で税務上確認すべき論点は、主に次の3つです。

| 論点 | 確認する内容 | 実務上の意味 |

|---|---|---|

| 適格合併かどうか | 税制適格要件を満たしているか | そもそも欠損金引継ぎの土台があるかを確認する |

| 支配関係が5年以内かどうか | 買収後すぐの合併か、5年超経過後の合併か | 制限ルールが発動する入口になる |

| 例外要件を満たすかどうか | みなし共同事業要件や純資産要件等を満たすか | 制限を回避できるかどうかを判定する |

つまり、単に「適格合併だから安心」という話ではなく、適格合併であることを前提に、その上で制限がかかるかどうかをさらに確認するという二段階の検討が必要になります。

初心者向けの要点整理

- 会社を買ったあと、すぐ合併すると税務制限が問題になることがある

- 特に、支配関係が生じてから5年以内の適格合併は要注意

- 繰越欠損金は自動的に使えるとは限らない

- 含み損のある資産についても損金算入が制限される場合がある

- 買収された会社だけでなく、買収した会社の税務属性も確認する

繰越欠損金の引継制限・使用制限とは

適格合併では、原則として被合併法人の繰越欠損金を合併法人が引き継ぐことができます。ただし、支配関係が生じてから5年を経過していない法人との適格合併では、一定の場合にその引継ぎが制限され、また引き継いだ後の使用にも制限がかかります。

ここで重要なのは、単に「被買収会社の欠損金が使えなくなる」だけではないという点です。M&A後に買収会社と被買収会社が合併する場合には、場合によっては買収会社が買収前から有していた繰越欠損金についても制限対象となることがあります。

コメント

実務では、被買収会社の欠損金ばかりに目が向きがちですが、買収会社側の欠損金も巻き込まれる可能性がある点は見落としやすいポイントです。M&Aスキームの検討時点で、双方の税務属性を確認しておくことが重要です。

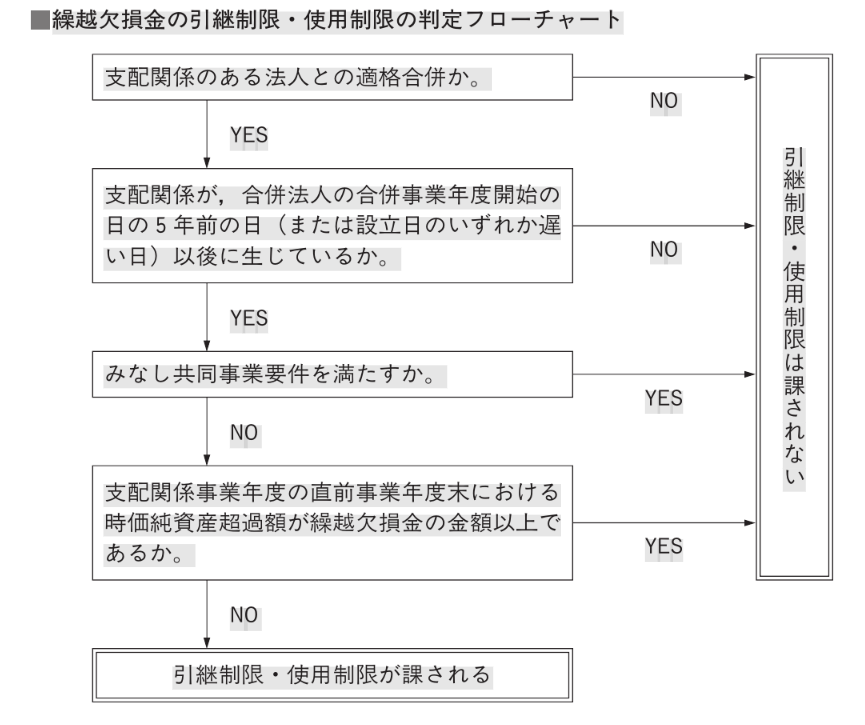

繰越欠損金の引継制限・使用制限の判定イメージ

実務上は、概ね次の順番で検討します。

| 判定ステップ | 確認事項 | 結果のイメージ |

|---|---|---|

| Step1 | 支配関係のある法人との適格合併か | 該当しなければ制限なし |

| Step2 | 支配関係が合併法人の合併事業年度開始の日の5年前の日以後に生じているか | 5年超なら原則制限なし |

| Step3 | みなし共同事業要件を満たすか | 満たせば制限なし |

| Step4 | 支配関係事業年度の直前事業年度末における時価純資産超過額が繰越欠損金以上か | 満たせば制限なし、満たさなければ制限あり |

ポイントになる「5年基準」

このルールでは、支配関係が生じてから5年を経過しているかどうかが大きな分岐点になります。買収後すぐに合併すると制限が問題になりやすく、5年超経過後の合併であれば、原則として制限の問題は生じにくくなります。

もっとも、実務では5年間も合併を待つことが難しい場面が少なくありません。経営統合、許認可、管理コスト、資金繰り、人的配置などの観点から、早期統合が求められるケースも多いため、現実的には5年経過を待つのではなく、例外要件への該当可能性を検討することになります。

みなし共同事業要件とは

支配関係が5年以内であっても、みなし共同事業要件を満たす場合には、繰越欠損金の引継制限・使用制限は課されません。これは、形式的には支配関係内の合併であっても、実質的には共同で事業を行うような経済実態がある場合には、租税回避色が弱いと考えられるためです。

この要件は実務上の重要な救済規定ですが、判定は必ずしも簡単ではありません。売上規模、従業者数、事業の関連性、役員の従事状況、事業継続性など、複数の要素を丁寧に確認する必要があります。

時価純資産超過額による判定

みなし共同事業要件を満たさない場合でも、支配関係事業年度の直前事業年度末における時価純資産超過額が、繰越欠損金の金額以上であるときは、制限が課されない場合があります。

ここでいう時価純資産超過額は、簡単にいえば、会社の時価ベースの純資産がどれだけあるかを見る考え方です。帳簿上は欠損が大きく見えても、含み益資産等を含めて時価評価すると十分な純資産超過がある場合には、欠損金だけを目的とした買収ではないと評価されやすくなります。

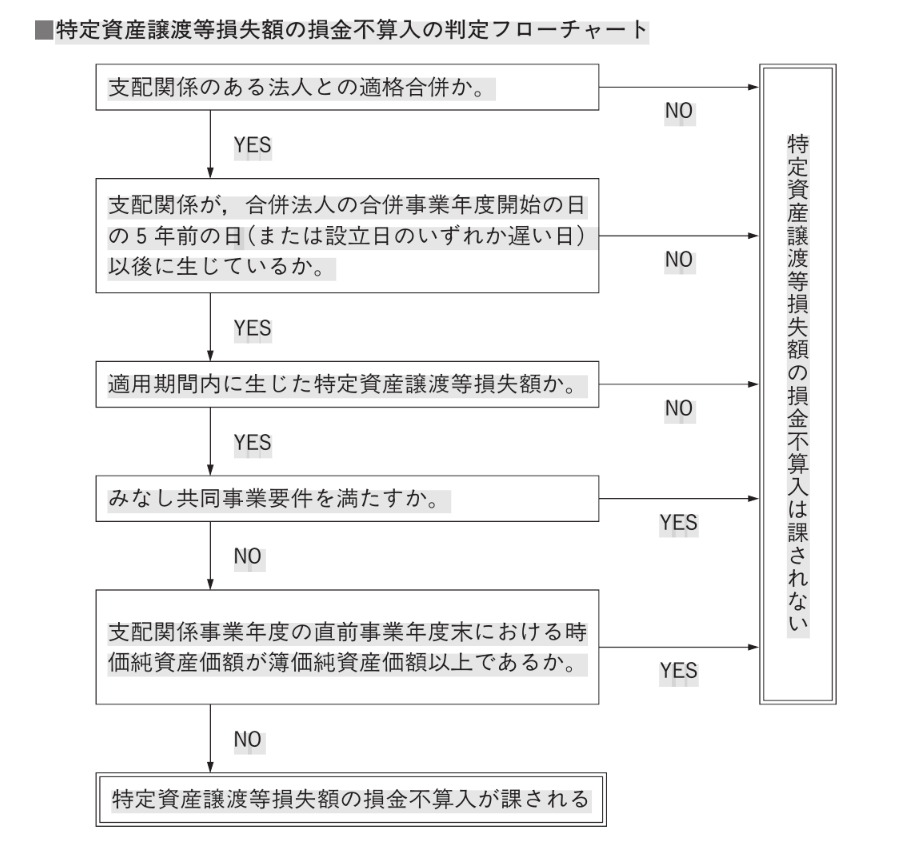

特定資産譲渡等損失額の損金不算入とは

もう一つの重要論点が、特定資産譲渡等損失額の損金不算入です。これは、含み損のある資産を持つ法人を買収し、その後の組織再編で損失を実現させることによる租税回避を防止するためのルールです。

支配関係が生じてから5年以内の適格合併で、一定の要件に該当すると、適用期間内に生じた特定資産譲渡等損失額について損金不算入が課されることがあります。

特定資産譲渡等損失額の判定イメージ

| 判定ステップ | 確認事項 | 結果のイメージ |

|---|---|---|

| Step1 | 支配関係のある法人との適格合併か | 該当しなければ損金不算入なし |

| Step2 | 支配関係が5年以内に生じているか | 5年超なら原則問題になりにくい |

| Step3 | 適用期間内に生じた特定資産譲渡等損失額があるか | なければ問題なし |

| Step4 | みなし共同事業要件を満たすか | 満たせば損金不算入なし |

| Step5 | 支配関係事業年度の直前事業年度末における時価純資産価額が簿価純資産価額以上か | 満たせば損金不算入なし、満たさなければ損金不算入あり |

こちらも、5年基準、みなし共同事業要件、純資産比較という流れで判定する点は、繰越欠損金の制限ルールと似ています。

実務で見落としやすい重要ポイント

買収会社側の税務属性も制限対象になり得る

M&A後に買収会社と被買収会社を合併する場合、制限対象となるのは被買収会社から引き継ぐ欠損金や特定資産だけとは限りません。買収会社が買収前から保有していた繰越欠損金や、特定資産譲渡等損失額の対象となる資産も制限対象となる可能性があります。

この点は非常に重要です。被買収会社に大きな欠損金や含み損資産がなくても、買収会社側に税務上の属性がある場合には、合併のタイミングや相手方の選び方によって思わぬ制限が生じることがあります。

実務コメント

グループ内再編では、買収親会社がそのまま被買収会社を吸収するのではなく、買収親会社の子会社と被買収会社を統合する形が検討されることがあります。これは、税務制限の影響を抑える観点から選択されることもあります。

ただし、常に問題になるわけではない

もっとも、実際には、買収会社が大きな繰越欠損金を持っていなかったり、特定資産譲渡等損失額の対象になり得るような資産を保有していなかったりすることもあります。そのため、制度上は論点になっても、個別案件では結果として大きな問題にならないケースも少なくありません。

したがって、必要以上に恐れるのではなく、まずは双方の欠損金・含み損資産・純資産の状況を把握することが重要です。

実務対応の進め方

M&A後の合併を検討する際には、次のような順序で検討すると整理しやすくなります。

| 検討段階 | 確認内容 | 実務上の目的 |

|---|---|---|

| Step1 | 合併が税制適格要件を満たすか確認する | 欠損金引継ぎの前提を確認する |

| Step2 | 支配関係成立日と合併予定日を確認する | 5年基準への該当性を把握する |

| Step3 | 被買収会社・買収会社双方の繰越欠損金を確認する | 制限対象となる金額を把握する |

| Step4 | 特定資産譲渡等損失額の対象となり得る資産を確認する | 含み損資産リスクを把握する |

| Step5 | みなし共同事業要件や純資産要件の充足可能性を確認する | 制限回避の可能性を検討する |

| Step6 | 必要に応じて合併当事会社や統合時期を見直す | 税務・法務・経営面を踏まえて最適化する |

初心者向けに簡単にまとめると

M&Aで会社を買ったあと、その会社をすぐ合併したいと考えるのは自然なことです。しかし、税務上は「欠損金や含み損を使う目的ではないか」という視点でチェックされます。

- 適格合併なら無条件で欠損金が引き継げるわけではない

- 買収後5年以内の合併は特に注意が必要

- みなし共同事業要件などを満たせば制限を回避できる場合がある

- 被買収会社だけでなく買収会社側の欠損金等も確認が必要

- 最終的にはスキーム設計の段階で税務判定を行うことが重要

根拠条文

本論点に関連する主な法令として、次の規定が挙げられます。

- 法人税法第57条第3項・第4項

- 法人税法第62条の7

実務上は、条文だけでなく、政令・通達・組織再編税制の解説資料等もあわせて確認しながら判断することが重要です。

まとめ

M&A後の事業統合では、経営上の合理性だけでなく、税務上の制限を踏まえた設計が不可欠です。特に、支配関係が生じてから5年以内の適格合併では、繰越欠損金の引継制限・使用制限や、特定資産譲渡等損失額の損金不算入が問題となることがあります。

もっとも、すべての案件で制限が生じるわけではありません。みなし共同事業要件や純資産要件を満たすことで、制限を回避できる場合もあります。また、買収会社側に欠損金や含み損資産がなければ、実質的な影響が小さいケースもあります。

そのため、M&A後の合併を検討する際は、合併の必要性、タイミング、当事会社の選定、双方の税務属性を総合的に確認したうえで進めることが重要です。案件によって結論が大きく変わるため、具体的な判断は税理士・公認会計士等の専門家と連携しながら行うのが望ましいでしょう。

※本稿は制度の一般的な整理を目的としたものであり、個別案件に対する税務判断を行うものではありません。実際の適用判定にあたっては、最新の法令・通達・実務資料をご確認ください。