IFRSの利益指標をどう読むべきか

〜「利益が多すぎて分からない」を卒業するための実務的思考法〜

IFRSの財務諸表を初めて見たとき、多くの人がこう感じます。

- 利益の種類が多すぎる

- 結局、どれが「本当の利益」なの?

- 日本基準と同じ感覚で見ていいの?

これは当然です。

IFRSでは、**利益は1つではなく「役割別に分解して示す」**という思想が取られているからです。

この記事では、

- IFRSにおける主要な利益指標

- それぞれが何を意味しているのか

- 実務・分析・修了考査での正しい読み方

を、体系的に解説します。

そもそもIFRSは「何のために利益を示すのか」

IFRSは、

IASB

が策定する会計基準です。

IFRSにおける利益情報の目的は明確です。

将来キャッシュ・フローを予測するために、企業の業績を多面的に示すこと

そのため、

「これが唯一の正解の利益」

という考え方は取りません。

IFRSにおける主な利益指標の全体像

まずは全体マップです。

IFRSで頻出する利益指標は、次のとおりです。

- 営業利益(Operating Profit)

- 税引前利益(Profit Before Tax)

- 当期純損益(Profit or Loss)

- 包括利益(Total Comprehensive Income)

それぞれ「役割」が違います。

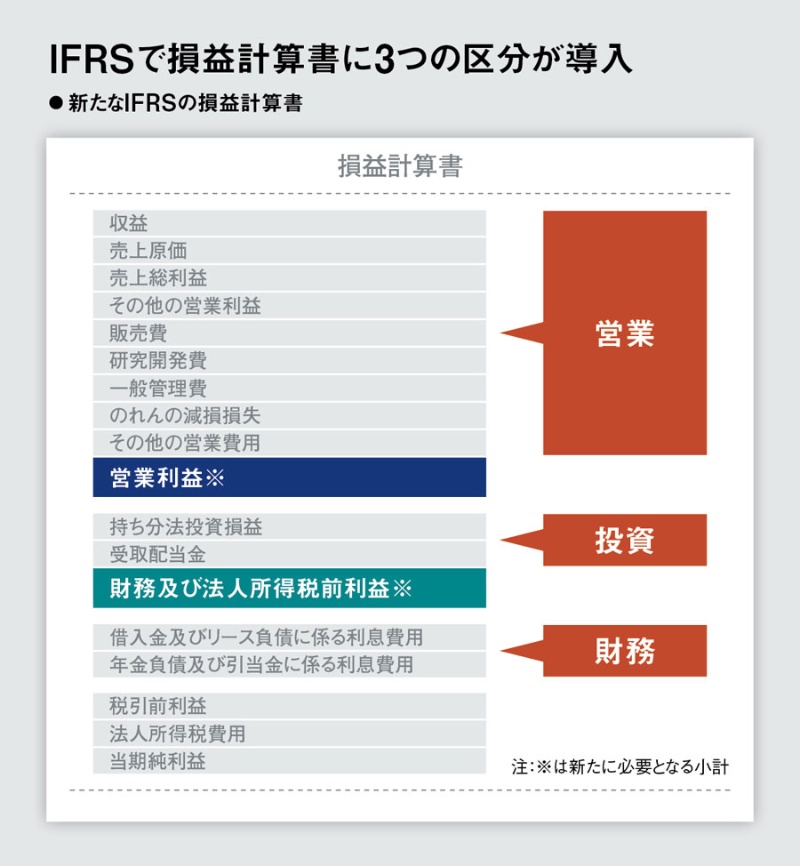

① 営業利益:本業の収益力を見る指標

IFRSでの位置づけ

実はIFRSでは、

営業利益の定義は厳密には決まっていません。

👉 ここが日本基準との大きな違いです。

どう読むべきか

- 企業が「本業」と考える活動の成果

- 一時的要因がどこまで含まれているかに注意

- 注記・セグメント情報とセットで確認

実務上の注意点

- 企業間比較では特に要注意

- 「営業利益が高い=優良」とは限らない

② 税引前利益:事業+財務の総合成果

位置づけ

税引前利益は、

- 営業活動

- 財務活動

- その他の損益

をすべて含めた、税金前の総合成果です。

実務的な使い方

- 企業全体の収益力を見る

- 税制や税効果の影響を排除できる

👉 国際比較でよく使われる指標です。

③ 当期純損益:今期の「成果」

IFRSにおける意味

当期純損益は、

当期において企業が生み出した成果

を表す中心指標です。

ただしIFRSでは、

「これが最重要」とは言っていません。

日本基準との違い

- 日本基準:利益=最重要

- IFRS:利益は重要だが「一要素」

👉 ここが多くの人が混乱するポイントです。

④ 包括利益:純損益+OCI

IFRS特有の考え方

包括利益は、

- 当期純損益

- OCI(その他の包括利益)

を合算したものです。

どう読むべきか

- 純資産がどれだけ増減したか

- 将来リスク・評価変動の影響を含む

👉 長期視点での企業価値変動を見る指標です。

利益指標をどう使い分けるべきか?

ここが一番重要です。

見たい目的別の読み方

| 目的 | 注目すべき利益指標 |

|---|---|

| 本業の強さ | 営業利益 |

| 全体収益力 | 税引前利益 |

| 今期の成果 | 当期純損益 |

| 長期的影響 | 包括利益 |

👉 1つだけを見るのはNG

👉 目的に応じて使い分ける

これがIFRS流の読み方です。

実務でありがちなNGな読み方

NG①:当期純損益だけで評価する

→ OCIに重要な変動が隠れている可能性あり

NG②:営業利益を鵜呑みにする

→ 定義が企業ごとに違う

NG③:日本基準と同じ感覚で比較する

→ 表示思想が違うため誤解が生じやすい

修了考査での狙われ方

修了考査では、次が問われやすいです。

- なぜIFRSでは利益指標が複数あるのか

- 純損益と包括利益の違い

- 利益指標と財務報告の目的との関係

👉 「どれが一番大事か」ではなく

「どう使い分けるか」を説明できるか

が合否を分けます。

利益指標を表で一気に整理

最後に一覧で整理します。

| 利益指標 | 意味 | 見るときの注意 |

|---|---|---|

| 営業利益 | 本業の成果 | 定義の違い |

| 税引前利益 | 総合成果 | 財務要因含む |

| 当期純損益 | 今期の成果 | OCIを除外 |

| 包括利益 | 純資産変動 | 未実現含む |

まとめ

- IFRSでは「利益は1つではない」

- 利益指標は目的別に使い分ける

- 純損益だけを見るのは不十分

- OCI・注記とセットで読むのが前提

IFRSの利益指標を正しく読むことは、

「IFRS財務諸表を読む力」そのものです。

この視点を持つと、

実務・分析・修了考査すべてで、

一段上の理解ができるようになります。