IFRSの体系とは?

〜国際会計基準を「迷子にならずに理解する」ための全体マップ〜

IFRS(国際会計基準)を勉強し始めたとき、

多くの人がまず感じるのが、こんな違和感です。

- 基準が多すぎて、どれを見ればいいか分からない

- IAS?IFRS?IFRIC?SIC?違いが分からない

- 日本基準より「思想っぽい」感じがして掴みにくい

これは、IFRSの「体系(全体構造)」を最初に押さえていないことが原因です。

この記事では、

修了考査対策テキストの内容を踏まえつつ、

- IFRSを構成するルールの全体像

- 各レイヤーの役割と優先順位

- 実務で「どこまで見れば足りるか」

を、初心者でも理解できるように整理します。

そもそもIFRSとは何か?

IFRS(International Financial Reporting Standards)とは、

国際的に統一された財務報告を行うための会計基準群

です。

作っているのは

IASB

(国際会計基準審議会)。

重要なのは、

IFRSは「1冊のルールブック」ではなく、

**複数のルールが階層構造で組み合わさった“体系”**だという点です。

IFRSの体系(全体像)

まずは全体像を俯瞰しましょう。

IFRSは、大きく次のレイヤーで構成されています。

- 概念フレームワーク

- IFRS(基準)

- IAS(基準)

- 解釈指針(IFRIC/SIC)

それぞれ役割が異なります。

① 概念フレームワーク(最上位の考え方)

位置づけ

概念フレームワークは、

**すべてのIFRSの土台となる「思想・考え方」**です。

- 財務報告の目的

- 会計情報の質的特性

- 資産・負債の定義

- 認識・測定の考え方

などが整理されています。

実務上の注意点

- 個別基準がある場合は、概念フレームワークより個別基準が優先

- ただし、基準に明確な定めがない場合の判断指針として非常に重要

👉 修了考査や実務では

「基準に書いてないから終わり」ではなく、

概念フレームワークに立ち返って説明できるかが問われます。

② IFRS(International Financial Reporting Standards)

位置づけ

「IFRS ○号」と呼ばれる、比較的新しい基準群です。

例:

- IFRS 9(金融商品)

- IFRS 15(顧客との契約から生じる収益)

- IFRS 16(リース)

特徴

- 原則主義が強い

- 定義・考え方 → 適用 → 開示、という構造

- 実務判断(ジャッジメント)の余地が大きい

実務上の注意点

- 日本基準のように「細かい例示が少ない」

- その分、注記での説明責任が重い

③ IAS(International Accounting Standards)

位置づけ

IFRSが導入される以前から存在する、旧来の国際会計基準です。

例:

- IAS 1(財務諸表の表示)

- IAS 2(棚卸資産)

- IAS 12(法人所得税)

実務での扱い

- 現在も有効な基準が多数存在

- IFRSと同列で適用される

👉

「IAS=古いから重要でない」

ではなく、現役バリバリの基準です。

④ 解釈指針(IFRIC/SIC)

位置づけ

基準を適用する中で生じる

解釈のブレをなくすための補足ルールです。

- IFRIC:比較的新しい解釈指針

- SIC:古い解釈指針(今も有効なものあり)

実務上の注意点

- 基準と同じ強制力を持つ

- 実務で該当する場合は、必ず確認が必要

IFRSの体系を表で整理

全体像を、表で一気に整理します。

| 区分 | 内容 | 優先順位 | 実務での役割 |

|---|---|---|---|

| 概念フレームワーク | 会計の基本思想 | 低(基準なしの場合に使用) | 判断の拠り所 |

| IFRS | 新しい国際会計基準 | 高 | メインルール |

| IAS | 旧来の国際会計基準 | 高 | 現役基準 |

| IFRIC / SIC | 解釈指針 | 高 | 適用の補足 |

実務での「IFRSの見方」あるある

よくある誤解①

「まず概念フレームワークから処理を決める」

→ ❌ NG

正しくは、

- 該当するIFRS/IASがあるか

- 解釈指針がないか

- それでも判断が難しければ概念フレームワーク

という順番です。

よくある誤解②

「基準に書いていない=処理できない」

→ ❌ NG

IFRSでは、

基準に書いていない=考え方で判断する

が基本スタンスです。

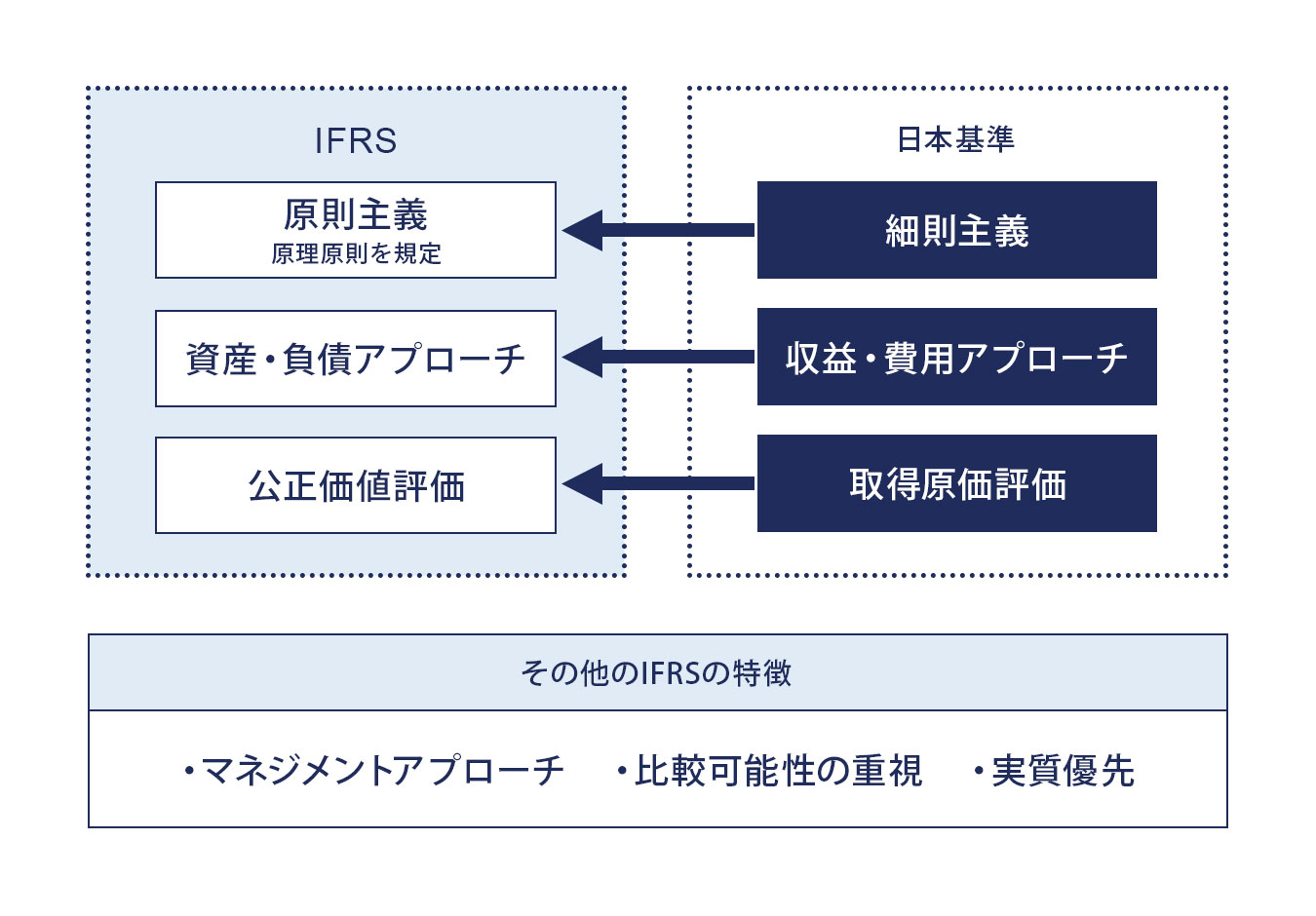

日本基準との違いを一言でいうと

- 日本基準:

👉 細かいルールで迷わせない - IFRS:

👉 考え方を示して、判断させる

そのため、IFRSでは

「体系理解」ができていないと、

個別論点がバラバラに見えてしまいます。

まとめ

- IFRSは「基準の集合体」であり、体系で理解することが重要

- 概念フレームワークは思想の土台

- IFRS/IASが実務の中心

- 解釈指針は見落とし厳禁

- 実務では「優先順位」を常に意識する

IFRSの体系を押さえると、

その後に出てくる

- 収益認識

- リース

- 金融商品

- 減損

といった個別論点が、同じ思想の延長線上として理解できるようになります。