IFRSにおけるOCIの本質と実務影響

〜「なぜ利益に入れないのか?」を思想から理解する〜

IFRSを勉強していると、ほぼ確実につまずくのが OCI(その他の包括利益) です。

- なぜ損益と分けるのか分からない

- 結局、利益じゃないの?

- 日本基準と何が違うの?

実はOCIは、

IFRSの思想(B/S重視・将来キャッシュ重視)が最も分かりやすく表れる論点です。

この記事では、

- OCIが設けられた本質的な理由

- どんな項目がOCIに入るのか

- 実務・修了考査での影響と注意点

を、初心者でも理解できるように整理します。

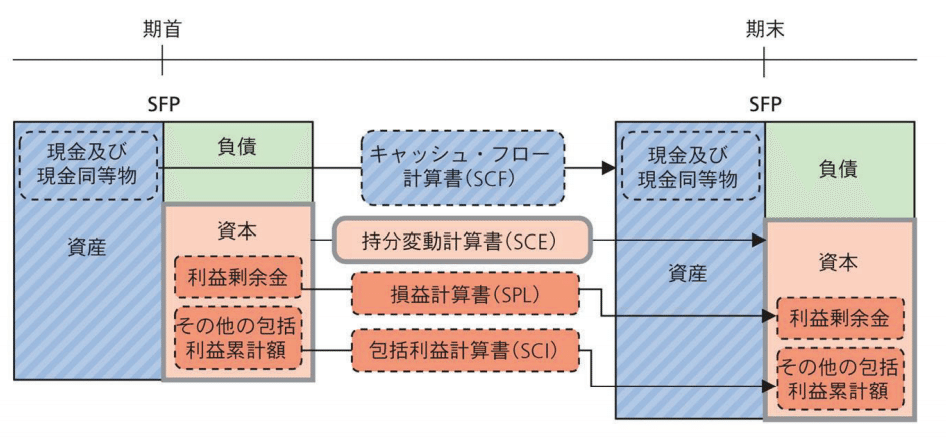

そもそもOCIとは何か?

OCI(Other Comprehensive Income)とは、一言でいうと、

当期の純損益には含めないが、純資産を変動させる損益

です。

IFRSでは、

「純損益」+「OCI」=「包括利益」

という構造になっています。

なぜOCIという区分が必要なのか?

ここが最重要ポイントです。

IFRSは、

IASB

が策定していますが、IFRSの根底には次の思想があります。

当期業績(成果)と、将来に影響する評価変動を分けて伝えたい

もしOCIがなかったら、

- 為替や市場変動による評価差額

- 企業の実力とは言いにくい変動

が、すべて「当期利益」に混ざってしまいます。

👉 それでは、投資家が企業の実力を見誤る

👉 だからOCIが必要、という考え方です。

OCIの本質を一言でいうと

初心者向けには、まずこの一文で十分です。

OCIは「今期の成果ではないが、将来に影響する変動」を切り分けるための箱

この理解ができると、

OCIの個別項目が一気につながります。

OCIに分類される代表的な項目

OCIに何が入るかは、基準ごとに厳密に決まっています。

代表例を整理します。

主なOCI項目(IFRS)

- 為替換算差額

- 確定給付制度の再測定

- FVOCIで測定する金融資産の評価差額

- キャッシュ・フロー・ヘッジの有効部分

共通点

- 未実現である

- 市場・前提条件の変動要素が強い

- 当期の経営努力と切り離したい

「リサイクリング」の考え方

OCIを語る上で避けて通れないのが、リサイクリングです。

リサイクリングとは?

OCIで認識した金額を、

将来、一定のタイミングで純損益に振り替えることです。

なぜリサイクリングするのか?

- 最終的には損益に反映すべきものもある

- ただし、タイミングを分けたい

👉

「今は成果じゃないけど、将来は成果になる」

という考え方です。

注意点

- すべてのOCI項目がリサイクリングされるわけではない

- 再測定項目(例:退職給付再測定)はリサイクリング禁止

日本基準との本質的な違い

日本基準

- 利益重視

- 包括利益は補足的

- OCI的な概念はあるが、前面に出ない

IFRS

- 包括利益を正式な業績指標として扱う

- OCIを明確に区分

- 純資産の変動理由を可視化

👉

「利益一択」ではなく、「成果と評価を分ける」

これがIFRSの本質です。

実務への影響①:利益の見え方が変わる

OCIを理解していないと、

- IFRS企業の利益がブレて見える

- 日本基準企業と単純比較して誤解する

ということが起こります。

実務では、

- 純損益

- 包括利益

- OCIの内訳

をセットで説明することが重要です。

実務への影響②:注記・説明責任が重くなる

OCI項目は、

- なぜOCIなのか

- 将来どう損益に影響するのか

- リスクは何か

を、注記で説明することが前提です。

👉 OCIは

「説明できて初めて意味を持つ数字」

と言えます。

修了考査での頻出ポイント

- なぜOCIが必要なのかを説明できるか

- 純損益と包括利益の違いを説明できるか

- リサイクリングの有無を整理できるか

👉 定義暗記ではなく、目的ベースで説明する

これが合格ラインです。

OCIの理解を表で整理

最後に一気に整理します。

| 観点 | 純損益 | OCI |

|---|---|---|

| 性質 | 当期の成果 | 将来影響のある評価 |

| 実現性 | 実現・準実現 | 未実現が中心 |

| 利益との関係 | 直接 | 原則として切り離す |

| 将来 | 今期で完結 | 将来に影響 |

まとめ

- OCIは「利益操作」ではなく「情報の切り分け」

- IFRSのB/S重視思想が色濃く反映された概念

- 実務では利益+OCI+注記をセットで説明

- 修了考査では「なぜ分けるか」が最重要

OCIを理解すると、

IFRS財務諸表が「投資家向けのレポート」として設計されている理由が、

一段クリアに見えてきます。