IFRSと日本基準の本質的な違いとは?

〜ルールの違いではなく「考え方の違い」を理解する〜

IFRSと日本基準を勉強していると、こんな疑問を持つ方が多いと思います。

- 処理が違う論点が多すぎて覚えきれない

- 結局、どこが「本質的」に違うのか分からない

- なぜIFRSは判断が難しいと言われるのか

実は、

IFRSと日本基準の違いは、個別論点ではなく「思想(フィロソフィー)」の違いにあります。

この記事では、

修了考査対策テキストの内容を踏まえながら、

- IFRSと日本基準の根本的な考え方

- なぜ処理や開示が違ってくるのか

- 実務・試験でどう説明すべきか

を整理して解説します。

そもそも、誰が基準を作っているのか?

まず前提として、基準の成り立ちが異なります。

- IFRS:

IASB

が策定(国際的な投資家目線) - 日本基準:

企業会計基準委員会

が策定(日本の実務・法制度との整合性重視)

この「想定している利用者」の違いが、すべての差異の出発点です。

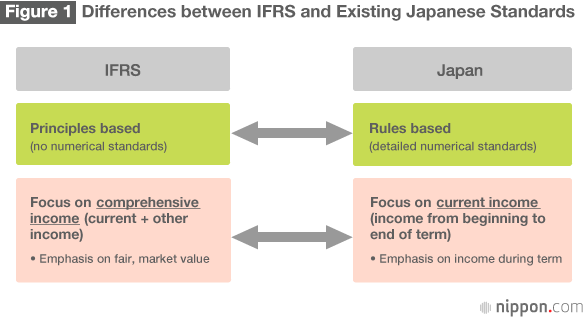

本質的な違い①:原則主義 vs 細則主義

IFRS:原則主義

IFRSは、

「こう考えるべき」という原則を示し、具体的判断は企業に委ねる

というスタンスです。

- 例示は少なめ

- 企業の判断(ジャッジメント)が前提

- 注記での説明責任が重い

日本基準:細則主義

日本基準は、

実務で迷わないよう、具体的な処理ルールを丁寧に示す

というスタンスです。

- 例示・Q&Aが豊富

- ルールに沿えば結論が出やすい

- 判断の余地は比較的少ない

本質的な違い②:経済的実態重視 vs 法的形式との調和

IFRS:経済的実態重視

IFRSでは、

契約の名前や形式ではなく、実際に誰がリスクとリターンを負っているか

が重視されます。

- 契約書の文言より中身

- 実態が変われば会計処理も変わる

日本基準:実態+法制度との整合

日本基準でも実態は重視されますが、

- 会社法

- 税法

- 商慣行

との整合性が強く意識されます。

👉 そのため、

実態は同じでも、法的形式を尊重した処理になるケースがあります。

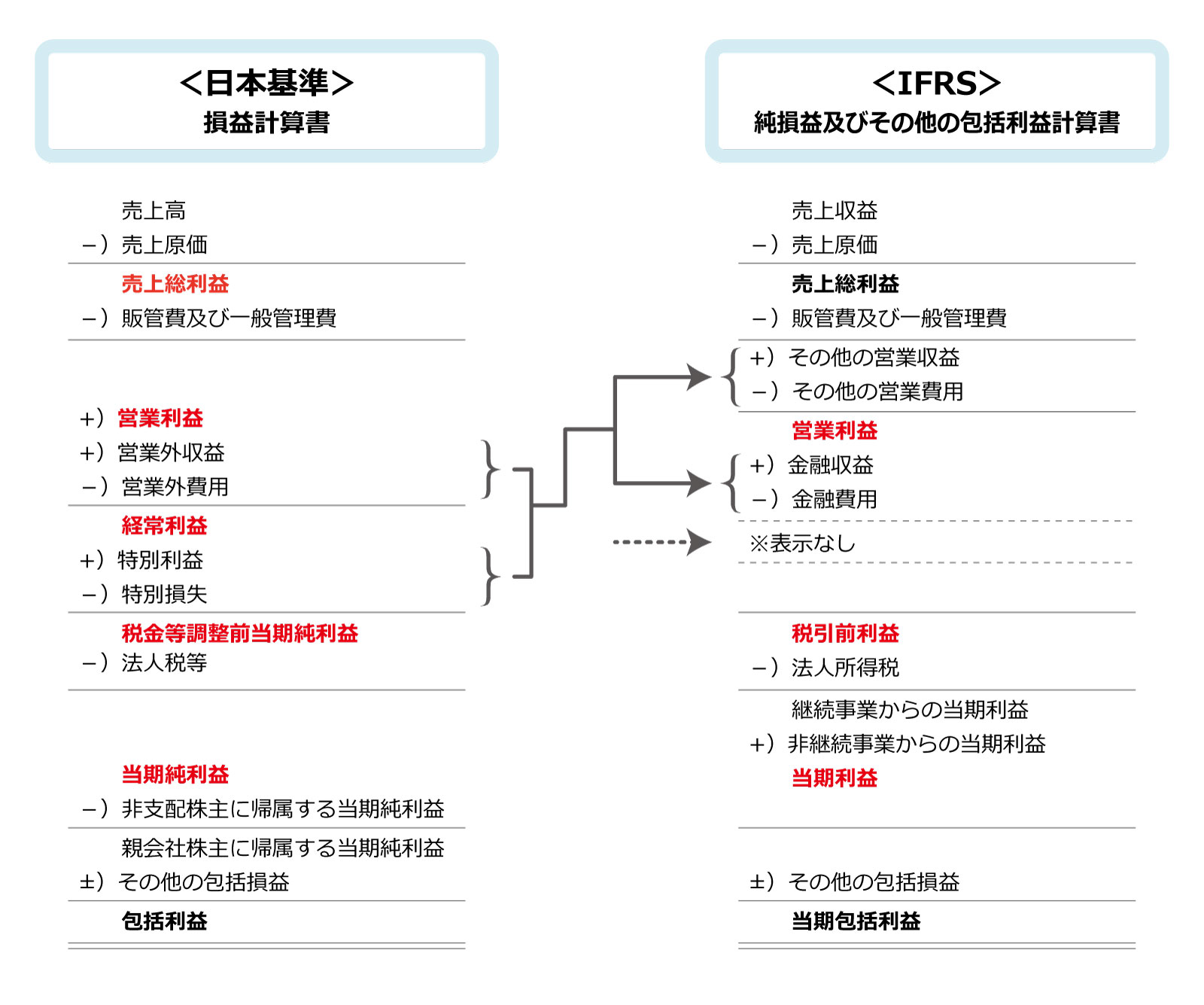

本質的な違い③:B/S重視 vs P/L重視

IFRS:資産・負債アプローチ(B/S重視)

IFRSは、

- 資産・負債が存在するか

- それがどう変動したか

- その結果として損益が出る

という考え方を取ります。

- 契約資産・契約負債

- 使用権資産

- 公正価値評価

などが象徴的です。

日本基準:収益・費用アプローチ(P/L重視)

日本基準は、

- 収益はいくらか

- 費用はいくらか

- 結果として利益はいくらか

という 損益計算中心の発想が色濃く残っています。

本質的な違い④:時価重視 vs 取得原価重視

IFRS

- 公正価値(時価)を積極的に使用

- 将来キャッシュフローの見積りを重視

- 見積り・評価の影響が大きい

日本基準

- 取得原価をベースにした測定が基本

- 時価評価は限定的

- 利益の安定性を重視

👉

IFRSは「今どう見えるか」、

日本基準は「過去からの積み上げ」

という発想の違いがあります。

本質的な違い⑤:開示(注記)に対する考え方

IFRS:開示は主役

IFRSでは、

- 数字

- 判断の前提

- 見積りの不確実性

- リスク

をセットで説明することが前提です。

👉 「数字は合っているが説明が足りない」はNG。

日本基準:開示は補足

日本基準では、

- 数字がまず主

- 注記は補足説明

という位置づけが比較的強く、

IFRSほどのボリュームは求められません。

本質的な違いを表で整理

全体像を一気に整理します。

| 観点 | IFRS | 日本基準 |

|---|---|---|

| 基本思想 | 原則主義 | 細則主義 |

| 重視する点 | 経済的実態 | 実態+法制度 |

| 着眼点 | B/S(資産・負債) | P/L(収益・費用) |

| 測定 | 時価重視 | 取得原価重視 |

| 開示 | 注記重視 | 数字重視 |

実務・修了考査での説明テンプレ

試験や実務で問われたら、

次の流れで説明できると評価が高いです。

- 両基準の目的・思想の違い

- それが原則主義/細則主義に表れている

- 結果として、処理・測定・開示が異なる

👉 「違うから違う」ではなく、「なぜ違うか」を説明する

これが修了考査・実務の共通ポイントです。

まとめ

- IFRSと日本基準の違いは「思想の違い」

- IFRSは国際投資家向け・比較可能性重視

- 日本基準は国内実務・安定性重視

- 個別論点は、その結果として違っているにすぎない

この本質を押さえておくと、

細かい論点を丸暗記しなくても、

**「どちらがどういう結論になりやすいか」**を予測できるようになります。