IFRS財務諸表と日本基準の表示差異まとめ

〜「見た目の違い」ではなく「考え方の違い」から理解する〜

IFRSと日本基準を比較すると、こう感じる方が多いと思います。

- 数字の作り方より、表示の仕方が違っていて混乱する

- なぜIFRSは項目が多く、説明が長いのか分からない

- 修了考査で「表示差異」をどう説明すればいいか迷う

実は、

表示差異は“テクニックの違い”ではなく、“思想の違い”がそのまま表れた結果です。

この記事では、

- IFRSと日本基準の表示差異の全体像

- 財務諸表ごとの具体的な違い

- 実務・修了考査での説明ポイント

を、体系的に整理します。

まず結論:表示差異が生じる理由

IFRSと日本基準の表示差異は、次の前提の違いから生じます。

- IFRS

👉 国際投資家が将来キャッシュ・フローを予測するため - 日本基準

👉 国内実務・法制度と整合し、安定的に成果を示すため

IFRSは

「どう見えるか・どう説明するか」

日本基準は

「どう計算するか・どう守るか」

この違いが、表示の差となって現れます。

IFRSと日本基準:表示差異の全体像

まずは俯瞰図です。

① 財政状態計算書(B/S)の表示差異

IFRSの特徴

- 財政状態計算書(Statement of Financial Position)

- 資産・負債アプローチが中心

- 流動/非流動区分が原則

- 契約資産・契約負債、使用権資産など新しい概念が前面に出る

日本基準の特徴

- 貸借対照表

- 勘定科目体系が安定

- 実務慣行を重視した表示

- 契約概念は注記に回りやすい

実務上の注意点

- IFRSではB/Sが最重要

- 表示科目=経済的実態を示すメッセージ

→ 科目名の意味を説明できないとNG

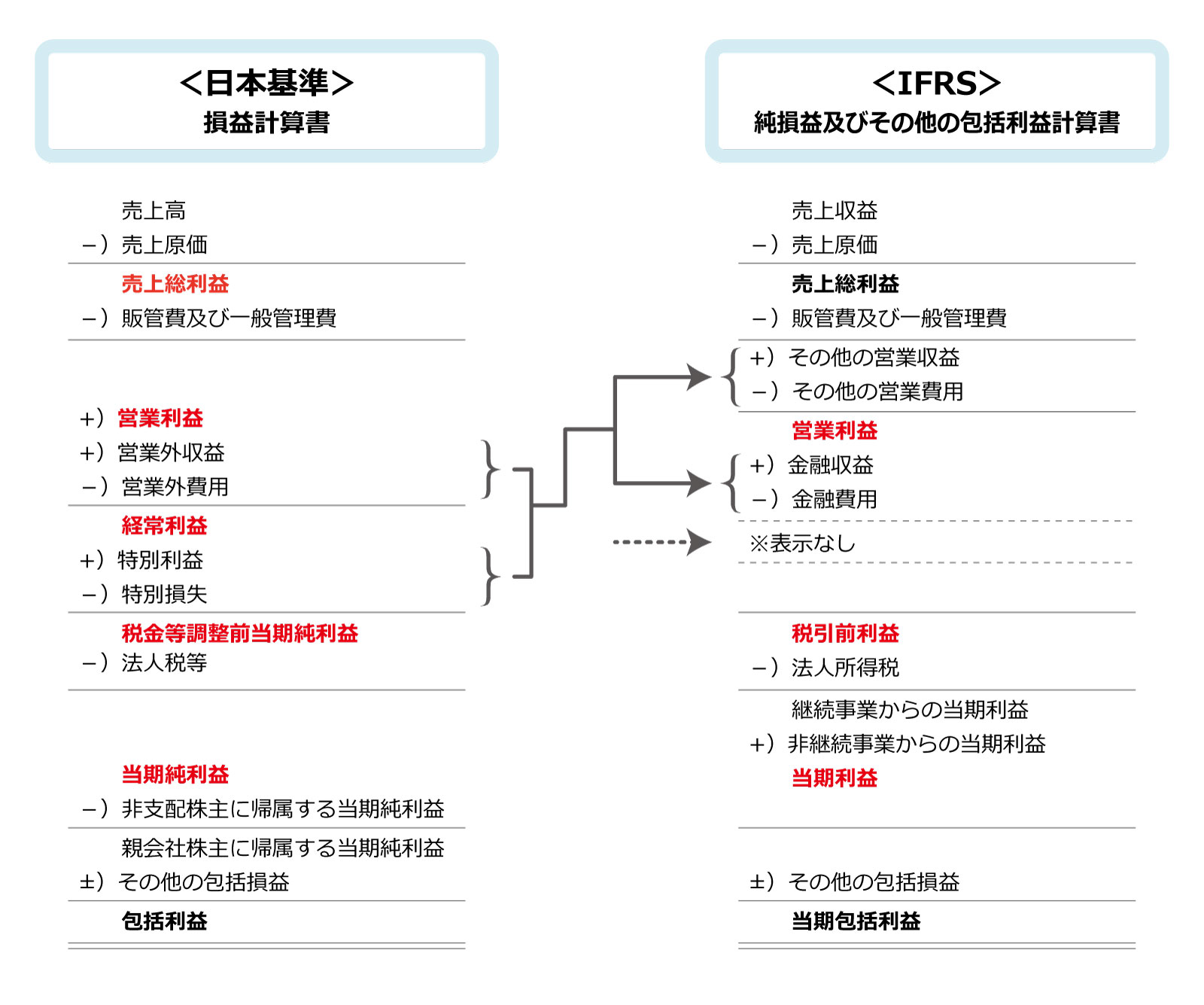

② 損益計算書・包括利益の表示差異

IFRS

- 純損益及びその他の包括利益計算書

- OCI(その他の包括利益)を明確に区分

- 「まだP/Lに出さないが重要」な情報を切り出す

日本基準

- 損益計算書が中心

- 包括利益は補足的位置づけ

- 利益の安定性を重視

実務・試験ポイント

👉 「なぜOCIを分けるのか」

= 将来キャッシュ・フローとの関係を説明できるか

③ 持分変動計算書の扱い

IFRS

- 独立した主要財務諸表

- 純損益・OCI・資本取引をすべて反映

- 「なぜ純資産が変わったか」を明示

日本基準

- 作成はするが、重要度はやや低め

- 利益剰余金中心の見方

👉 IFRSでは

「B/S × P/L × 持分変動」をセットで読む

という前提が強い。

④ キャッシュ・フロー計算書の表示差異

IFRS

- 営業CF:直接法・間接法の選択制

- 利息・配当の区分も選択可能

- 経済的実態に応じた分類

日本基準

- 間接法が一般的

- 利息・配当の区分は比較的固定的

実務上の注意点

- IFRSは方針選択+継続適用が重要

- 日本基準との単純比較は危険

⑤ 注記(開示)の位置づけの違い

IFRS

- 注記は財務諸表の一部

- 判断・見積り・リスクを詳細に説明

- 「説明できない数字」はNG

日本基準

- 注記は補足情報の色合いが強い

- ルール準拠が重視される

👉 IFRSでは

「注記が薄い=財務諸表が未完成」

と評価されやすい。

表示差異を一覧表で整理

修了考査・実務で使える整理表です。

| 項目 | IFRS | 日本基準 |

|---|---|---|

| B/S | 最重要、資産・負債重視 | 勘定科目安定 |

| 損益表示 | OCIを明確に区分 | P/L中心 |

| 持分変動 | 独立表示が必須 | 補助的 |

| C/F | 分類の自由度あり | 形式安定 |

| 注記 | 主役級 | 補足的位置づけ |

なぜ修了考査で「表示差異」が狙われるのか

修了考査では、

- 表示の違いそのもの

ではなく - 「なぜその表示になるのか」

が問われます。

そのため、答案では次の流れが重要です。

- IFRSと日本基準の目的の違い

- それが表示思想に反映されている

- 結果として財務諸表の構成・表示が異なる

👉 思想 → 表示 → 実務影響

この順番で説明できると高評価です。

まとめ

- 表示差異はルール差ではなく思想差

- IFRSはB/S・OCI・注記を重視

- 日本基準は安定性・分かりやすさを重視

- 表示の背景を説明できることが重要

IFRS財務諸表の表示差異を理解すると、

**「なぜこの情報が前に出てくるのか」**が自然に説明できるようになります。