会計情報の質的特性とは?

〜「良い財務諸表」とは何かを決める考え方を初心者向けに解説〜

「この決算書、数字は並んでいるけど…結局“良い情報”なの?」

会計を学び始めると、こんな疑問を持つ方は多いと思います。

実は、

会計情報が「役に立つかどうか」を判断するためのモノサシ

として用意されているのが、

会計情報の質的特性 です。

この記事では、

- 会計初心者の方

- 実務に入りたての方

- 概念フレームワークが抽象的に感じる方

に向けて、会計情報の質的特性を「なぜ必要か」「実務でどう効くか」という視点で、丁寧に解説します。

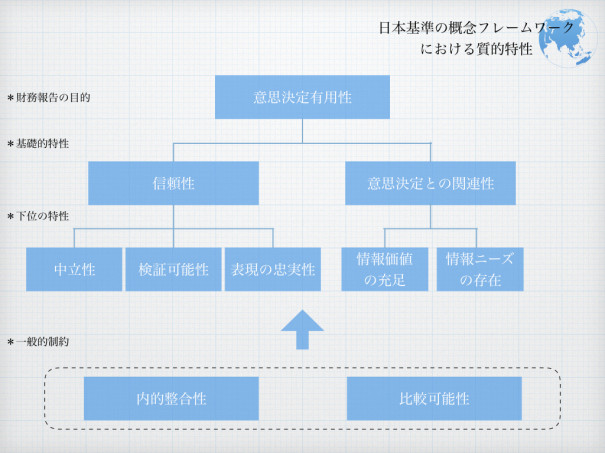

会計情報の質的特性とは何か?

会計情報の質的特性とは、一言でいうと、

財務諸表の情報が「意思決定に役立つかどうか」を判断する基準

です。

財務諸表は、ただ数字を並べれば良いわけではありません。

利用者(投資家・銀行など)が判断を誤らない情報であるか

が最も重要になります。

そのために、「こういう情報は良い」「こういう情報はダメ」という判断軸が必要になります。

それが質的特性です。

質的特性の全体像

会計情報の質的特性は、大きく次の2つに分かれます。

- 基本的な質的特性

- 補完的な質的特性

まずは全体像をイメージで押さえましょう。

基本的な質的特性(最重要)

まず、これがないと話にならない、というレベルの特性です。

① 関連性(レリバンス)

関連性とは、

その情報が、利用者の意思決定に影響を与えるかどうか

という考え方です。

たとえば、

- 金額は小さいが、将来の損失につながる可能性がある情報

- 業績トレンドを大きく左右する一時的な取引

こうした情報は、利用者の判断に影響を与えるため、関連性があると言えます。

ポイント

- 金額の大小だけで判断しない

- 「判断を変えうるか?」が基準

② 表現の忠実性

表現の忠実性とは、

実態を正しく、偏りなく表しているか

という考え方です。

表現の忠実性には、次の3つの要素があります。

- 完全性:重要な情報が抜けていない

- 中立性:特定の結論に誘導していない

- 誤謬がないこと:重大な誤りがない

たとえば、

- 不利な情報を注記から省いている

- 利益が良く見えるような恣意的な見積り

こうした場合、数字が合っていても「忠実」とは言えません。

補完的な質的特性

基本的な質的特性を、より使いやすくするための性質が補完的な質的特性です。

③ 比較可能性

比較可能性とは、

期間や他社と比べられること

です。

- 前年と比べて業績はどう変わったか

- 同業他社と比べて収益性は高いか

この比較ができない財務諸表は、意思決定に使いづらくなります。

そのため、

- 会計方針の継続適用

- 変更時の注記

が重要になります。

④ 検証可能性

検証可能性とは、

第三者が見ても、同じ結論にたどり着けるか

という考え方です。

- 証憑や根拠が残っている

- 見積りの前提が説明されている

これにより、

「その数字、誰が見ても納得できる?」

という状態を作ります。

⑤ 適時性

適時性とは、

必要なタイミングで情報が提供されているか

です。

どれだけ正確でも、

- 情報が遅すぎる

- 決算発表が極端に遅延する

と、意思決定には使えません。

スピードと正確性のバランスが重要になります。

⑥ 理解可能性

理解可能性とは、

会計の知識を持つ利用者が、合理的に理解できるか

という考え方です。

- 表示が整理されている

- 注記が分かりやすい

- 専門用語の使い方が適切

情報を「簡単にする」ことではなく、

誤解なく理解できる形で伝えることがポイントです。

実務でどう使われるのか?

実務では、こんな場面で質的特性が効いてきます。

- 注記をどこまで書くか迷ったとき

- 会計方針変更の是非を判断するとき

- 見積りの幅をどこに置くか考えるとき

このときの判断軸は、常にこれです。

「この情報は、利用者の意思決定に役立つか?」

質的特性は、ルール暗記から抜け出すための思考ツールとも言えます。

初心者向け:まずはこう覚えればOK

最初は、次の形で覚えておけば十分です。

- 基本:

- 関連性

- 表現の忠実性

- 補助:

- 比較できる

- 確かめられる

- タイミングが良い

- 分かりやすい

この順番で理解すると、混乱しません。

まとめ

- 会計情報の質的特性は「良い財務情報」の判断基準

- 最重要なのは「関連性」と「表現の忠実性」

- 補完的特性は、情報をより使いやすくするためのもの

- 実務判断では「利用者の意思決定に役立つか?」が軸になる

会計情報の質的特性を理解すると、

会計基準が「なぜそうなっているか」まで見えるようになります。

次の記事では、

- 「重要性(マテリアリティ)」

- 「財務報告の目的とのつながり」

をセットで解説すると、理解が一段深まります。