重要性(マテリアリティ)とは?

〜なぜ「すべてを正確に書かなくていい」のかを会計のプロ視点で解説〜

「会計って、1円単位まで正確じゃなくていいんですか?」

初心者の方から、非常によく聞かれる質問です。

結論から言うと、

会計は“すべてを正確に”書くことが目的ではありません。

その代わりに重視されるのが、

重要性(マテリアリティ) という考え方です。

この記事では、

- なぜ重要性という考え方が必要なのか

- 会計情報の質的特性とどうつながっているのか

- 実務ではどう判断しているのか

を、初心者でも腹落ちするように解説します。

重要性(マテリアリティ)とは何か?

重要性とは、一言でいうと、

その情報を省略・誤表示すると、利用者の意思決定に影響を与えるかどうか

という判断基準です。

つまり会計では、

- 重要な情報 → 正確に・丁寧に

- 重要でない情報 → ある程度まとめる・簡略化する

という考え方を取ります。

なぜ「重要性」が必要なのか?

もし重要性という考え方がなかったら、どうなるでしょうか。

- 1円単位のズレもすべて修正

- 極めて影響の小さい取引も大量に注記

- 決算がいつまでも終わらない

これでは、

情報は正確でも、使いにくく、遅い財務報告になってしまいます。

会計情報は、

👉 利用者の意思決定に役立って初めて意味がある

ため、重要性の判断が不可欠になります。

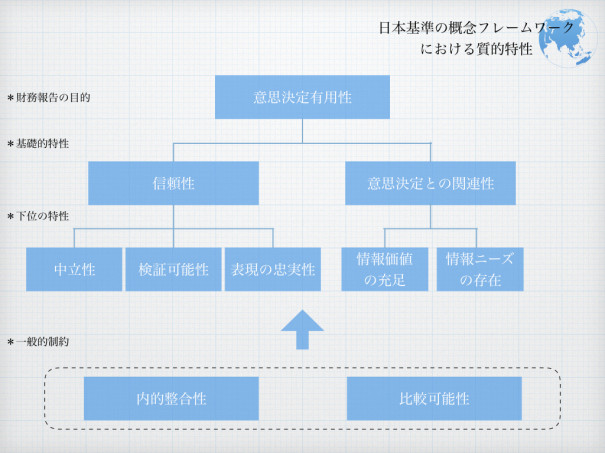

重要性と「会計情報の質的特性」の関係

前回の記事で解説した「会計情報の質的特性」と、重要性は密接に関係しています。

特に深く関係するのが、次の2つです。

- 関連性

- 表現の忠実性

関連性との関係

情報が重要かどうかは、

その情報が意思決定に影響するか

= 関連性があるかどうか、で判断されます。

つまり、

- 関連性が高い情報 → 重要性あり

- 関連性が低い情報 → 重要性なし

という整理になります。

表現の忠実性との関係

重要な情報については、

- 抜け漏れなく

- 偏りなく

- 誤りなく

表現することが求められます。

一方で、重要でない情報についてまで、

過度に厳密な処理を求める必要はありません。

👉 重要性は、表現の忠実性を「どこまで求めるか」の線引き

とも言えます。

「金額が小さい=重要でない」ではない

初心者が一番つまずきやすいポイントです。

重要性は、金額だけで判断しません。

たとえば、

- 金額は小さいが、不正や法令違反につながる取引

- 将来の損失を示唆する兆候

- 継続企業の前提に影響する事象

これらは、金額が小さくても重要性が高いと判断されます。

実務ではどう判断しているのか?

実務では、重要性を次のような視点で総合判断します。

① 定量的要素(数字の大きさ)

- 売上・利益・純資産に対する割合

- 業績トレンドへの影響

② 定性的要素(内容の性質)

- 不正・違法性があるか

- 将来への影響が大きいか

- 利用者の評価を左右するか

👉 定量 × 定性の両面で判断する

これが実務の基本です。

なぜ重要性は「会社ごと」に違うのか?

重要性は、すべての会社で同じ基準になるわけではありません。

- 企業規模

- 業種

- 財務状況

- 利用者の関心事項

これらによって、

「何が重要か」は変わります。

そのため、重要性は

「機械的な基準」ではなく、

プロフェッショナル・ジャッジメントが求められる領域です。

財務報告の目的に立ち返る

ここで、シリーズ第1弾の内容に戻ります。

財務報告の目的は何だったでしょうか?

投資家や銀行などが、資金提供の意思決定を行うため

重要性は、この目的を実現するための

現実的なフィルターです。

- 情報が多すぎても判断できない

- 情報が少なすぎても判断できない

だからこそ、

「重要な情報に絞って、分かりやすく伝える」

という考え方が必要になります。

初心者向けの覚え方

最初は、次の一文で覚えれば十分です。

重要性とは「それが判断を変えるかどうか」

迷ったら、必ずこの問いに戻ってください。

まとめ

- 重要性は「何を正確に、どこまで書くか」を決める考え方

- 金額の大小だけで判断しない

- 会計情報の質的特性(特に関連性)と密接に結びついている

- 最終的な判断軸は「利用者の意思決定に役立つか」

重要性を理解すると、

会計基準が“融通の利かないルール集”ではなく、

意思決定のための思想体系であることが見えてきます。