組織再編で発生する「会計上ののれん」に税効果会計は適用されるのか

― 実務で必ず迷う論点を基礎から丁寧に整理 ―

組織再編(合併・会社分割・株式交換など)を検討・実行する場面で、

実務上、非常に多くの人が立ち止まる論点があります。

それが、

「組織再編によって発生した会計上ののれんに、税効果会計は適用されるのか?」

という問題です。

単純に考えると、

- 会計上は「のれん」が計上される

- 税務上は「損金算入されない」

- 会計と税務に差異がある

となるため、

「将来減算一時差異として、繰延税金資産を計上するのでは?」

と考えてしまいがちです。

しかし、結論から言えば、

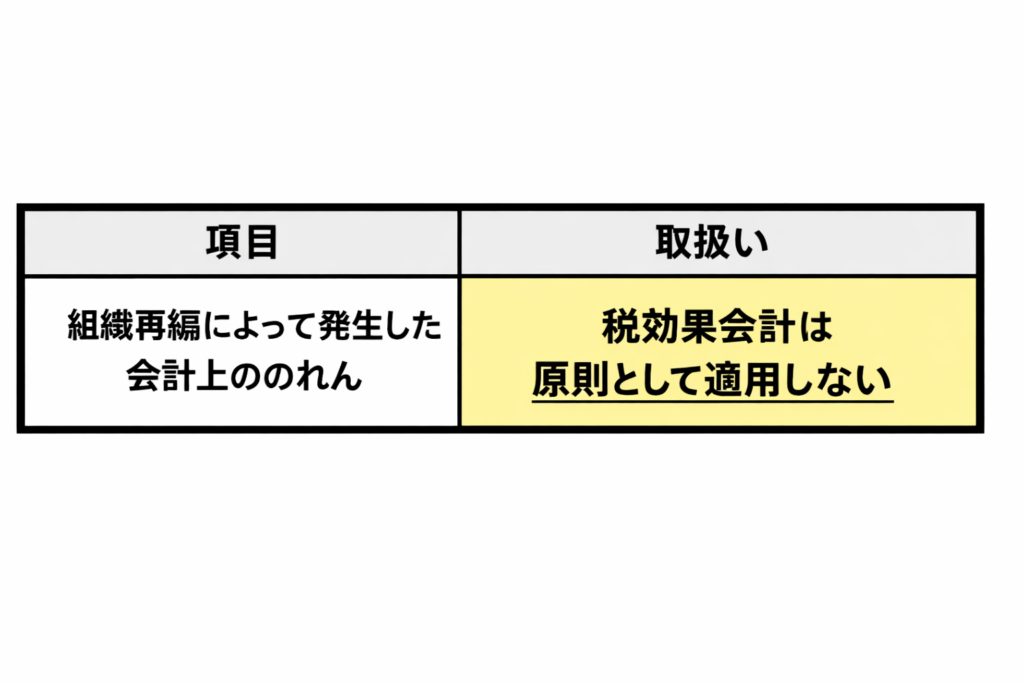

組織再編によって発生した会計上ののれんについては、原則として税効果会計は適用されません。

この記事では、

- なぜ適用されないのか

- どの場面で誤解が生じやすいのか

- 実務でどう説明・整理すべきか

を、制度趣旨から順を追って解説します。

1.まず押さえるべき前提:会計上の「のれん」とは何か

のれんの基本的な意味

会計上の「のれん」とは、簡単に言えば、

被取得企業の純資産の時価を上回って支払った対価

をいいます。

これは、

- 技術力

- ブランド

- 顧客基盤

- 人材

といった、貸借対照表には直接表れない超過収益力を、

便宜的に資産として捉えたものです。

組織再編における「会計上ののれん」

組織再編では、次のような場面で会計上ののれんが発生します。

- 非適格合併

- 取得企業が被取得企業の資産・負債を時価評価するケース

- 株式交換・株式移転で取得対価が純資産を上回る場合

ここで重要なのは、

組織再編におけるのれんは、あくまで「会計処理の結果」発生するもの

だという点です。

2.税効果会計の基本構造を整理する

税効果会計とは何か

税効果会計は、

会計上の資産・負債と、税務上の資産・負債の差異(=一時差異)を調整するための仕組み

です。

そのため、税効果会計が適用されるためには、

次の前提が必要になります。

税効果会計が適用されるための前提条件

・会計と税務の差異 | 会計上と税務上で資産・負債の金額が異なる

・将来の解消 | その差異が将来、損金または益金として解消される

・課税所得との関係 | 将来の課税所得に影響を与える

👉 **「将来、税金が増減するかどうか」**が最大の判断基準です。

3.組織再編による会計上ののれんに税効果会計が適用されない理由

結論の整理

では、なぜ適用されないのでしょうか。

理由①:税務上「のれん」という概念が存在しない

組織再編(特に適格組織再編)においては、

- 税務上、資産・負債は簿価引継

- のれん相当額は認識されない

という取扱いになります。

つまり、

税務上は、最初から「のれん」という資産が存在していない

という状態です。

会計上だけに存在する概念であり、

税務上の帳簿価額がゼロであるという前提すら成立しない

という点が重要です。

理由②:将来、税務上の損金算入が予定されていない

会計上ののれんは、

- 原則20年以内で償却

- 毎期、費用計上される

一方、税務上は、

- 組織再編で発生したのれんは損金算入不可

- 将来にわたっても損金になる予定がない

という扱いです。

つまり、

将来にわたって、税務上は一切、課税所得に影響を与えない

このため、

- 将来減算一時差異

- 将来加算一時差異

のいずれにも該当しません。

理由③:「一時差異」ではなく「永久差異」である

ここが最も重要な整理ポイントです。

組織再編による会計上ののれんは、

- 会計上:償却により利益が減少

- 税務上:一切影響なし

という状態が永久に続きます。

この差異は、

将来解消されない差異=永久差異

に該当します。

永久差異については、

税効果会計の対象外とされています。

4.誤解が生じやすい実務上の典型パターン

ケース①:通常の企業買収(事業譲渡)との混同

事業譲渡では、

- 税務上も「のれん(営業権)」が発生

- 一定期間で損金算入可能

となるため、

税効果会計が問題になる場面があります。

しかし、

組織再編によるのれん

≠ 事業譲渡によるのれん

この2つは全く別物です。

ケース②:「会計上償却しているから税効果があるはず」という誤解

会計上の処理だけを見ると、

- 毎期、のれん償却費が発生

- 利益が減少

となるため、

「税務上は損金にならない=一時差異では?」

と考えてしまいがちです。

しかし、

将来も損金にならないことが確定しているため、

これは一時差異ではありません。

5.実務での仕訳・表示の考え方

会計上の処理

組織再編により発生したのれんについては、

- 会計上:資産計上

- 原則20年以内で規則的に償却

を行います。

税効果会計の仕訳は行わない

(太枠・実務結論)

| 項目 | 処理 |

|====|====|

| 繰延税金資産 | 計上しない |

| 繰延税金負債 | 計上しない |

| 注記 | 原則不要 |

つまり、

会計上ののれんは、そのまま“税効果を考慮せず”処理する

というのが実務上の取扱いです。

6.監査・税務レビューでよく聞かれる質問への整理

Q.「なぜ税効果を計上しないのか」と聞かれたら?

実務では、次のように説明すると整理しやすいです。

組織再編により発生した会計上ののれんは、

税務上は資産として認識されず、将来にわたって損金算入される予定もないため、

将来解消される一時差異に該当しません。

そのため、税効果会計は適用されません。

7.まとめ(実務目線の最終整理)

最後に、本論点をシンプルに整理します。

・会計上ののれん | 組織再編により発生することがある

・税務上の取扱い | のれんは認識されない

・差異の性質 | 永久差異

・税効果会計 | 原則として適用しない

組織再編におけるのれんの税効果会計は、

「会計と税務を並べて考える」ことができるかどうかで、理解のしやすさが大きく変わります。

一見、複雑に見える論点ですが、

「将来、税金が増減するか?」という軸で整理すれば、

実務判断はそれほど難しくありません。