研究開発費 vs 無形固定資産

判断フローチャートで完全整理【会計基準ベース】

はじめに|なぜこの論点は必ず迷うのか

「これは研究開発費?それとも無形固定資産?」

この論点は、

- 経理担当者

- 監査人

- IPO準備会社

全員が一度は必ず悩む論点です。

理由はシンプルで、

会計基準は原則を示しているが、最終判断は企業側に委ねられているからです。

そこで本記事では、

- 会計基準の考え方を踏まえ

- 実務で実際に使える

- 判断にブレが出にくい

「判断フローチャート」+解説という形で整理します。

【結論先出し】超重要ポイント

研究段階は必ず費用、開発段階でも「条件を満たした場合のみ」資産

つまり、

- 開発=即資産 ❌

- 研究=将来使えるかも ❌

です。

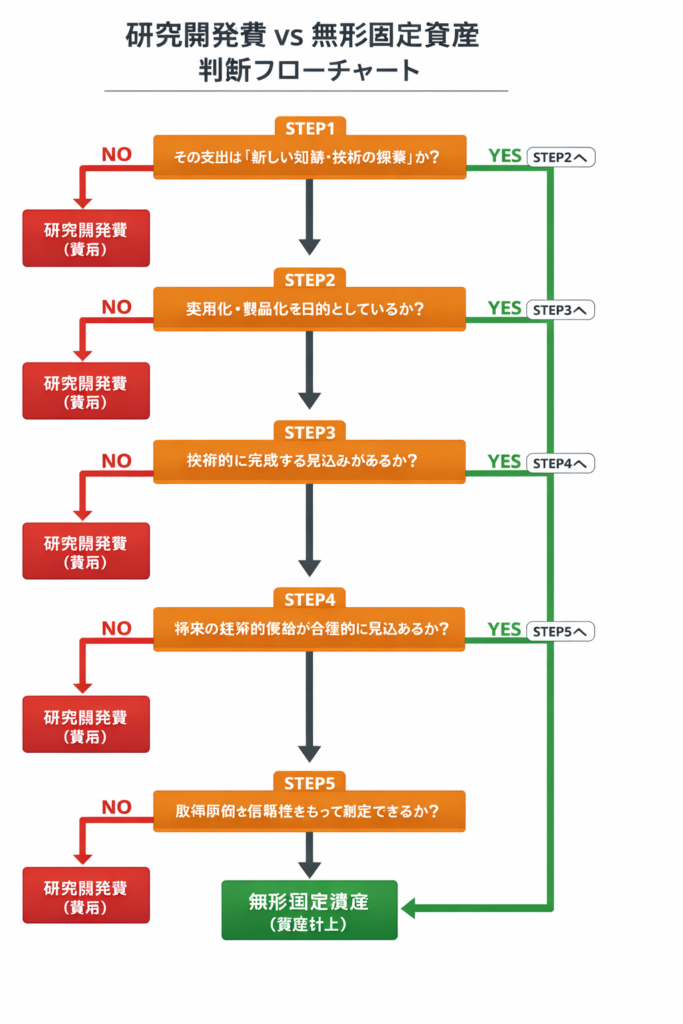

研究開発費 vs 無形固定資産

判断フローチャート(実務用)

👇 このままWordPressに表として貼れます

▼ 判断フローチャート(表形式)

| ステップ | 判断質問 | YES | NO |

|---|---|---|---|

| STEP1 | その支出は「新しい知識・技術の探索」か? | 研究 → 研究開発費(費用) | STEP2へ |

| STEP2 | 実用化・製品化を目的としているか? | STEP3へ | 研究開発費(費用) |

| STEP3 | 技術的に完成する見込みがあるか? | STEP4へ | 研究開発費(費用) |

| STEP4 | 将来の経済的便益が合理的に見込めるか? | STEP5へ | 研究開発費(費用) |

| STEP5 | 取得原価を信頼性をもって測定できるか? | 無形固定資産(資産計上) | 研究開発費(費用) |

各ステップの詳細解説(会計基準の考え方)

STEP1|「研究」かどうか

判断ポイント

- 新しい知識・技術の探索段階か?

- 成功・失敗が不確実か?

実務例

- 新技術の調査

- PoC(概念実証)

- 試行錯誤段階の実験

👉 ここは必ず研究開発費(費用)

📌 会計基準の考え方

研究段階では将来の経済的便益が合理的に見込めないため、資産性は認められない

STEP2|実用化・製品化が目的か

判断ポイント

- 社内利用・販売を前提としているか

- 「使う前提」で動いているか

NG例

- いつ使うか未定

- ビジネス化は未決定

👉 目的が曖昧な場合は研究扱い

STEP3|技術的完成可能性

判断ポイント

- 技術的に完成する見込みがあるか

- 社内・外部の技術的裏付けがあるか

実務で求められる証拠

- 技術仕様書

- 開発計画書

- 外注契約書

📌 監査視点

「完成する見込み」は希望ではなく、合理的根拠が必要

STEP4|将来の経済的便益

判断ポイント

- 利益やコスト削減に貢献するか

- 事業計画に組み込まれているか

OK例

- 社内業務効率化(人件費削減)

- 既存事業への組込み

- 販売計画が存在

NG例

- 「いつか役立つかも」

- 利益貢献の説明ができない

📌 会計基準の核心

将来キャッシュ・フローを生むかどうか

STEP5|取得原価の測定可能性

判断ポイント

- どこまでが開発費か明確か

- 証憑・配賦根拠があるか

含められる例

- 開発担当者人件費(合理的配賦)

- 外注開発費

- 開発用ライセンス費

含められない例

- 研究段階の費用

- 教育訓練費

- 保守・運用費

【まとめ表】判断結果の整理

| 区分 | 会計処理 |

|---|---|

| 研究段階 | 研究開発費(費用) |

| 開発段階(条件未達) | 研究開発費(費用) |

| 開発段階(条件充足) | 無形固定資産 |

監査・IPO準備での実務上の注意点

よくある監査指摘

- 開発段階の判断が早すぎる

- 根拠資料が存在しない

- 将来便益が説明できない

- 人件費配賦が不合理

IPO準備会社向けアドバイス

- フローチャートを社内ルール化

- 開発プロジェクトごとに判断記録を残す

- 監査人と早めに論点共有

まとめ|迷ったら「費用」が原則

- 資産計上は例外

- 原則は研究開発費

- 説明できないものは資産にしない

このスタンスを持つことが、

監査・IPO準備で最も安全な実務対応です。