受取配当金の税務実務をやさしく整理

― なぜ益金不算入になるのか、どこで間違えやすいのか ―

法人税の実務に携わると、比較的早い段階で登場する論点の一つが

**「受取配当金」**です。

一見すると、

- 配当を受け取った

- 収益に計上されている

- だから課税される

と考えてしまいがちですが、実務ではそう単純ではありません。

受取配当金には、

一定の条件のもとで「益金不算入」とする仕組みが設けられており、

この理解が曖昧なまま申告を行うと、思わぬ誤りにつながります。

本記事では、

受取配当金の基本的な考え方から、実務上の注意点までを、

順を追って整理します。

1.受取配当金とは何か(税務上の位置づけ)

受取配当金とは、

他の法人が支払った剰余金の配当などを受け取ることによって得られる収益をいいます。

会計上は、原則として営業外収益などに計上されますが、

税務上は、その全額が課税対象になるわけではありません。

ここで重要なのが、

「法人間で同じ利益に二重に課税しない」

という法人税の基本的な考え方です。

2.なぜ受取配当金は益金不算入になるのか

配当の原資は、

配当を支払う法人がすでに法人税を負担した後の利益です。

もし、受取側の法人でその配当を全額課税してしまうと、

- 支払法人で法人税

- 受取法人でも法人税

という形で、

同じ利益に対して二重課税が生じてしまいます。

この二重課税を調整するために設けられているのが、

受取配当金の益金不算入制度です。

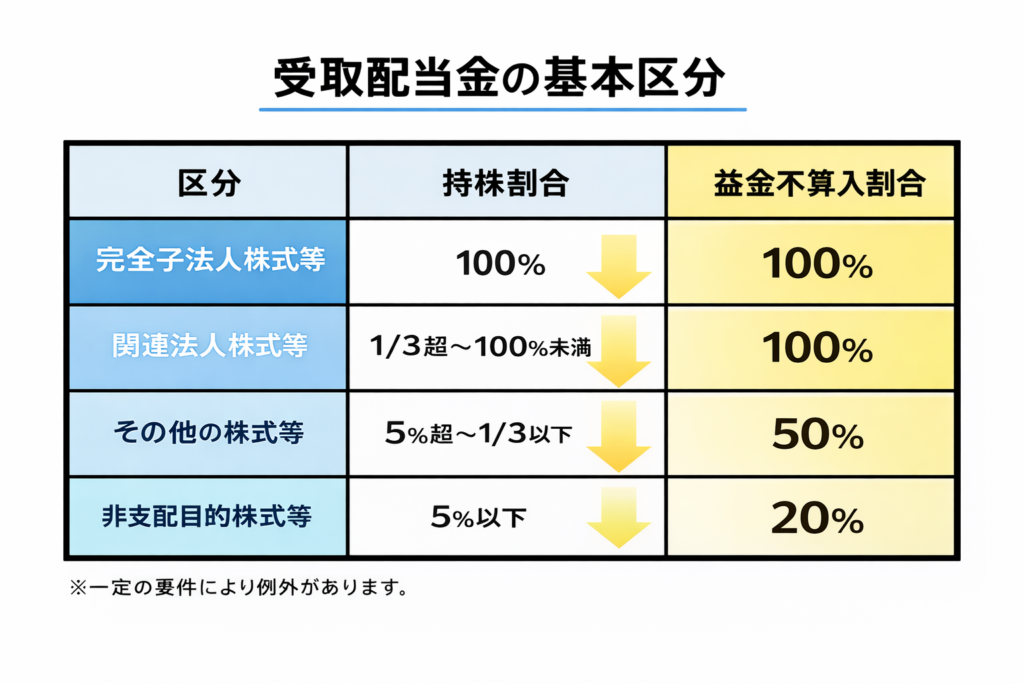

3.益金不算入の区分は「持株割合」で決まる

受取配当金の取扱いを理解するうえで、

最も重要なのが 「持株割合」 です。

税務上、配当の取扱いは、

配当を受け取る法人が、その株式をどの程度保有しているか

によって区分されます。

受取配当金の基本区分

※一定の要件により例外があります

この表から分かるとおり、

持株割合が高いほど、益金不算入の割合も大きくなる

という仕組みになっています。

4.実務で最初につまずきやすいポイント

(1)「会計上の収益」と「税務上の益金」は違う

会計上、受取配当金は収益として計上されます。

しかし税務上は、

- その一部

- あるいは全額

を益金から除外します。

そのため、法人税申告では、

別表四での調整が必須になります。

ここを忘れると、

「利益は合っているのに税額が合わない」

という状態になります。

(2)株式の区分判定を間違えやすい

実務では、

- 「関連会社だから全部不算入」

- 「グループ会社だから100%不算入」

といった 感覚的な判断 がミスにつながりやすいです。

重要なのは、

- 法律上の持株割合

- 配当基準日における保有状況

を数字で確認することです。

5.よくある実務例で考える

例①:100%子会社からの配当

- 親会社が子会社株式を100%保有

- 子会社から配当を受領

この場合、

受取配当金の全額が益金不算入となります。

実務上は、

- 会計上:収益計上

- 税務上:全額を別表四で減算

という処理になります。

例②:20%保有の取引先からの配当

- 上場会社の株式を20%保有

- 配当を受領

この場合は「その他の株式等」に該当し、

50%のみが益金不算入となります。

残りの50%は、

通常どおり課税対象になります。

6.受取配当金に関する実務上の注意点

(1)配当基準日で判定する

持株割合は、

- 決算日時点

ではなく、 - 配当基準日

で判定します。

期中で株式を売買している場合、

ここを間違えやすいので注意が必要です。

(2)みなし配当との関係

自己株式の取得などにより発生する

みなし配当についても、

原則として受取配当金と同様の取扱いになります。

ただし、

- 資本の払戻し部分

- 利益積立金部分

の区分が絡むため、

実務では慎重な確認が必要です。

(3)源泉所得税との関係

法人が受け取る配当には、

原則として源泉所得税は課されません。

ただし、

国外からの配当や特殊なケースでは例外があるため、

国際税務が絡む場合は別途検討が必要です。

7.申告書作成時の実務フロー

受取配当金がある場合、

実務では次の流れで確認します。

- 配当の内容を確認

- 株式の区分を判定

- 益金不算入割合を決定

- 別表四で調整

- 別表八(一)等の作成

この流れを毎期同じように整理しておくと、

申告ミスを防ぎやすくなります。

8.まとめ:受取配当金は「仕組み理解」が最重要

受取配当金の税務は、

- 計算自体はそれほど複雑ではない

- しかし、前提理解を誤るとミスにつながりやすい

という特徴があります。

重要なのは、

- なぜ益金不算入なのか

- なぜ持株割合で差が出るのか

という 背景の考え方 を押さえることです。

この考え方を理解していれば、

多少複雑なケースでも、落ち着いて判断できるようになります。